〒322-0039 栃木県鹿沼市東末広町1940-12 シマダヤビル3F(駐車場:あり)

受付時間

定休日:土曜・日曜・祝日

独自の退職金制度構築サポート

独自の退職金制度構築サポート

― 中退共に依存しない、企業と社員の双方にメリットある仕組みづくり ―

退職金制度の重要性

退職金は、従業員が安心して長く働ける職場づくりに欠かせない制度です。

企業にとっても、定着率の向上・人材確保・モチベーション維持の観点から、退職金制度の整備は経営上の大きな投資といえます。

しかし実際には、「制度が古く形骸化している」「そもそも退職金規程がない」「中小企業退職金共済(中退共)を導入したが、運用面で課題を感じている」といった相談が増えています。

現代の働き方や雇用形態の多様化に伴い、従来型の一律的な退職金制度では、時代の要請に応えられなくなっています。

そこで、当事務所では民間保険を活用したオリジナルの退職金制度構築を提案しています。

企業規模や雇用形態、財務状況に応じて柔軟に設計できる「経営戦略型退職金制度」です。

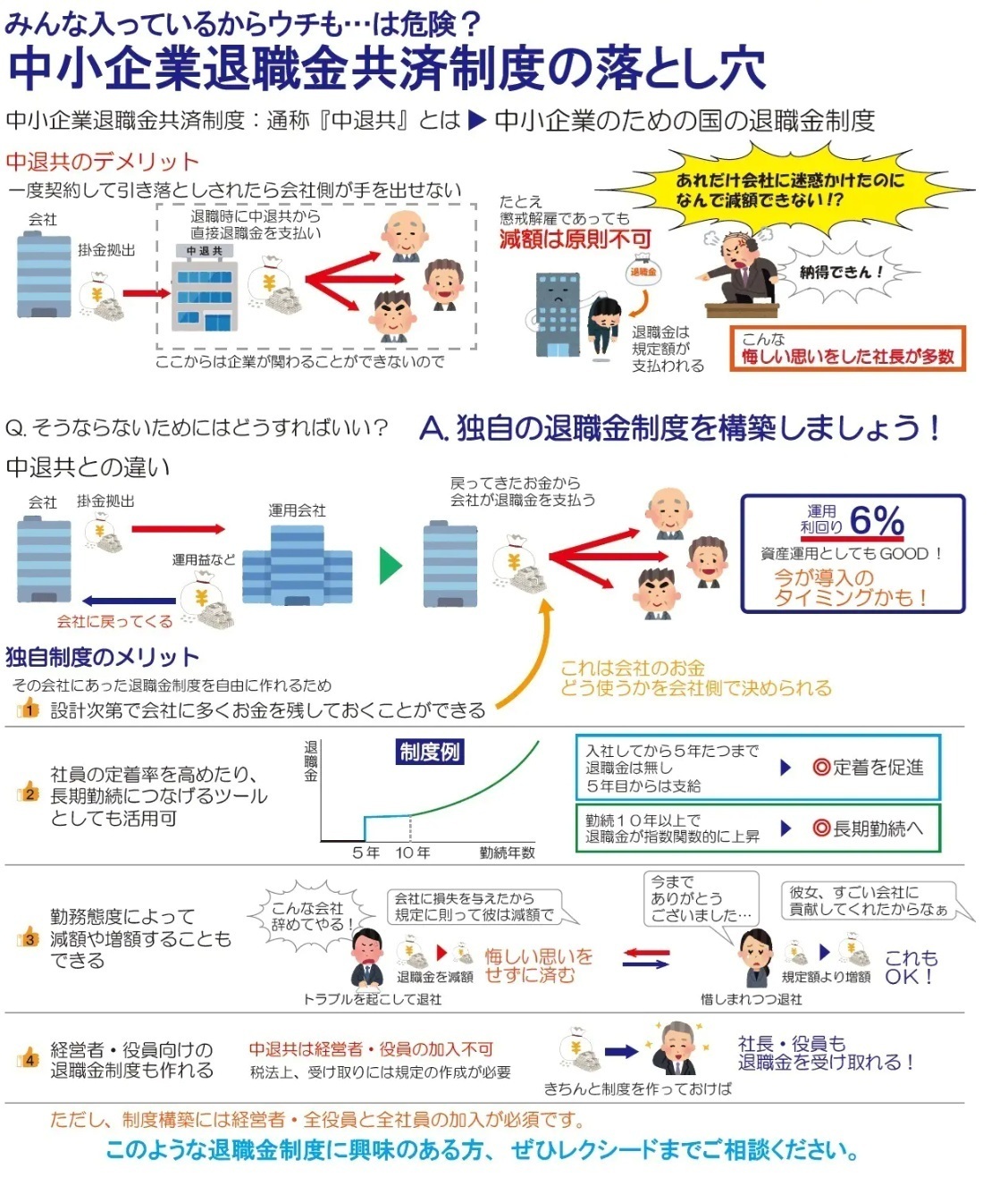

中小企業退職金共済(中退共)の課題と限界

中退共は、国が運営する中小企業向けの共済制度として長い歴史を持ち、手軽に導入できることから利用企業も多い制度です。

しかし、以下のような実務上のデメリット・制約が存在します。

(1)退職理由を問わず「掛け捨てリスク」がある

中退共は、短期間で退職した場合や不正行為による懲戒解雇などの場合でも、原則として従業員に共済金が支払われる仕組みになっています。

つまり、会社側の負担で積み立てた掛金が、経営上の問題を起こした従業員にも支払われるケースが生じます。

この点は、経営者にとって非常に大きな不満の一つです。

(2)企業が自由に制度設計できない

中退共は全国共通の制度であり、支給条件・算定方法・受給対象などが一律に決まっています。

そのため、企業独自の等級制度や評価制度と連動させることができず、「頑張った社員に多く報いたい」という経営者の意図を反映させにくい構造です。

(3)途中解約・掛金減額の柔軟性が低い

業績の変動に応じて掛金額を調整したい場合でも、簡単には変更できない仕組みになっています。

経営環境が不安定な中小企業にとって、固定的な掛金負担は資金繰りのリスクにもつながります。

(4)死亡退職・中途退職時の支給ルールが複雑

中退共では、退職理由によって支給額が異なり、本人が亡くなった場合や長期休職のケースなど、対応が煩雑です。

実際の運用では、支給漏れや誤処理のリスクも発生しています。

(5)税務上の取り扱いはメリットがあるが限界も

中退共掛金は全額損金算入できますが、積立が会社の資産にならないため、「将来の退職金原資を自社管理できない」というデメリットもあります。

経営戦略上の活用(例:役員退職金の準備、事業承継対策など)には不向きです。

民間保険を活用した「自社オリジナル退職金制度」

こうした中退共の制約を補う手段として、民間の養老保険・終身保険・積立型生命保険などを活用した退職金準備制度が注目されています。

当事務所では、複数の保険会社・金融機関と連携し、経営方針・人事制度・キャッシュフローに応じた制度設計を支援します。

(1)制度設計の自由度が高い

勤続年数・役職・評価結果など、社内ルールに合わせて柔軟に退職金額を設定できます。

「貢献度に応じて支給額を変えたい」「役職手当や業績評価と連動させたい」といった要望にも対応可能です。

(2)資金の流動性と管理性が高い

保険を活用することで、解約返戻金などを含めた資金の動きを自社で把握・管理できます。

必要に応じて一部を役員退職金や事業承継資金として活用できるなど、経営資金の一部として柔軟に運用できる点が大きな利点です。

(3)業績変動に応じた掛金調整が可能

中退共と異なり、業績に応じて掛金を一時停止・減額・再開するなどの対応が可能です。

不況期に無理なく制度を維持できるため、経営安定化にもつながります。

(4)税務面でも有利に活用できる

一定の要件を満たすことで、保険料を損金算入でき、法人税の軽減にも寄与します。

また、解約返戻金を活用することで、退職金支払い時の資金繰りを安定させることが可能です。

(5)役員・幹部層向け特別制度にも対応

一般社員向けの退職金制度とは別に、役員や幹部層の長期報酬・功労金制度として設計することもできます。

経営層のモチベーション維持、承継後の経営安定にも有効です。

当事務所のサポート内容(サービス概要)

当事務所では、単なる「保険提案」ではなく、労務・税務・人事制度を総合的に考慮した退職金制度の構築を行います。

【サポートの流れ】

-

現状分析

既存の就業規則・退職金規程・人事評価制度・資金状況などをヒアリング。

退職金制度が抱えるリスクや改善余地を検討します。 -

設計プランの提案

従業員構成・役職・勤続年数・財務状況をもとに、最適な積立方式・保険種類・運用期間を提案します。

-

制度導入支援

退職金規程の改定・新設、従業員説明会の実施など、制度運用の導入までトータルに支援します。 -

運用・メンテナンス

定期的な制度見直し、掛金調整、退職発生時の給付計算など、継続的にフォローアップします。

サービス利用のメリット(概要)

(1)経営リスクの軽減と資金の見える化

積立原資を自社で把握・管理できるため、退職金支払い時に「資金が足りない」という事態を防げます。

経営の意思決定に基づき、柔軟な資金戦略を取ることができます。

(2)従業員の定着・信頼の向上

「この会社で長く働けば安心できる」という信頼感を与えることができ、離職防止に直結します。

特に中堅層や管理職の安定定着に効果的です。

(3)優秀人材の採用力強化

退職金制度が明確に整備されている企業は、求人市場でも好印象を与えます。

採用活動の中で「安心して長く働ける企業」としてのブランド力を高められます。

(4)役員退職金・事業承継対策にも有効

経営者自身や後継者世代への退職金原資を同時に準備できるため、税務対策・承継資金対策としても高い効果を発揮します。

(5)社会保険労務士による継続支援

法改正・税制変更に対応しながら、常に最適な制度を維持するための運用アドバイスを行います。

単なる導入で終わらせず、「使える退職金制度」を実現します。

まとめ

退職金制度は、企業の「感謝の形」であると同時に、「人を守る仕組み」でもあります。

しかし、制度を整えていない、あるいは実態に合っていない制度を放置している企業も少なくありません。

中退共に依存せず、経営戦略に合った独自の退職金制度を構築することで、従業員の安心と企業の成長の両立が可能になります。

私たちは、労務・法令・税務・保険の専門知識を組み合わせ、御社の未来にふさわしい退職金制度づくりを全力でサポートいたします。

申込みの流れ

お問合せ

ヒアリング

会社にお伺いして現状のヒアリングなどを実施

制度設計の提案

契約及び導入

退職金制度構築された事例①

製造業(従業員60名)

これまで中退共を利用していましたが、途中解約や掛金変更が難しく、業績に応じた柔軟な運用ができず悩んでいました。社労士法人レクシードさんに相談したところ、民間保険を活用した自社独自の退職金制度を提案いただきました。勤続年数や役職ごとに支給額を明確化し、会社の評価制度とも連動できるよう設計してもらったことで、社員のモチベーションも向上。経営面でも「積立金の見える化」ができ、資金計画にゆとりが生まれました。専門家の立場から法令・税務面までトータルにサポートしてもらえるので安心感があります。「うちの規模でもここまでできるのか」と実感できた制度づくりでした。

医療法人(スタッフ40名)

これまで退職金制度がなく、スタッフからも不安の声が上がっていました。中退共の導入も検討しましたが、懲戒退職でも共済金が支払われる点や制度変更の柔軟性に不安があり、レクシードさんへ相談しました。結果、民間の養老保険をベースにした退職金制度を構築。勤務年数・職種・責任範囲に応じた公正なルールを定めていただき、就業規則の整備まで一括サポートしてもらいました。スタッフからは「長く働く意欲が湧く」と好評で、定着率が大幅に改善。経営者としても、将来の退職金支払いに向けた資金準備が明確になり、安心して経営に専念できるようになりました。

IT企業(従業員30名・創業10年)

創業当初は退職金制度を設けていませんでしたが、社員の平均勤続年数が延びるにつれ、将来の退職金支払いに不安を感じるようになりました。レクシードさんの提案で、民間保険を活用した積立型の退職金制度を導入。業績連動で掛金を調整できる仕組みを取り入れたことで、キャッシュフローへの影響を最小限に抑えながら運用できています。また、制度設計の段階から「評価制度とリンクする仕組み」を導入し、社員の成果に応じて支給額を変動させる方式に。制度導入後は、離職率が減少し、採用活動でも「福利厚生の充実」が魅力として評価されています。企業成長と社員満足を両立できる制度に大変満足しています。

いかがでしょうか。

退職金制度は、単に退職時の金銭を支払うための仕組みではなく、社員の安心と会社の信頼をつくる「経営基盤の一部」です。中退共のような公的制度は導入が容易な反面、制度の柔軟性や経営戦略との整合性には限界があります。時代の変化に合わせ、企業独自の仕組みとして退職金制度を再構築することは、経営の安定にもつながります。民間保険を活用した制度であれば、資金の流動性を保ちながら、役職・評価・勤続年数など企業の考え方を反映できます。制度設計をきっかけに「社員に報いる仕組み」を整えた企業ほど、定着率が高まり、組織の信頼度も上がります。私たちは、制度の構築から運用まで、経営者の意図を反映した“実践型退職金制度”の導入をサポートし、企業と人が共に成長できる体制づくりをお手伝いします。